Після державної реєстрації фізична особа-підприємець може перейти на спрощену систему оподаткування. У Державній податковій службі нагадали, як відбувається реєстрація платників єдиного податку та в які строки контролюючі органи мають ухвалити відповідне рішення.

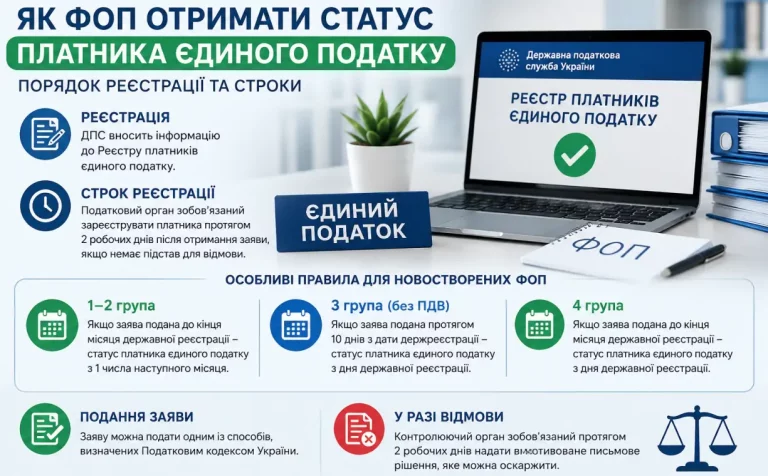

Реєстрація здійснюється шляхом внесення інформації до Реєстру платників єдиного податку, який веде центральний орган виконавчої влади, що реалізує державну податкову політику.

Якщо підстав для відмови немає, податковий орган повинен зареєструвати заявника платником єдиного податку не пізніше ніж через два робочі дні після отримання заяви.

Для новостворених ФОП законодавством передбачено окремі правила набуття статусу платника єдиного податку.

- Якщо підприємець обирає першу або другу групу та подає заяву до закінчення місяця, в якому відбулася державна реєстрація, статус платника єдиного податку він отримує з першого числа наступного місяця.

- Новостворені ФОП, які протягом 10 календарних днів із дати державної реєстрації подали заяву на третю групу (без сплати ПДВ), вважаються платниками єдиного податку з дня державної реєстрації.

- Таке саме правило застосовується і до підприємців, які обирають четверту групу: за умови подання заяви до кінця місяця державної реєстрації вони набувають відповідного статусу з дня реєстрації.

Подати заяву можна будь-яким із способів, передбачених Податковим кодексом України.

Якщо ж контролюючий орган відмовляє у реєстрації, він зобов’язаний протягом двох робочих днів надати письмове, належним чином обґрунтоване рішення. Таку відмову підприємець має право оскаржити у встановленому законодавством порядку.

Обговорити цю новину у моєму телеграм-каналі Адвокат Олег Лукьянчиков