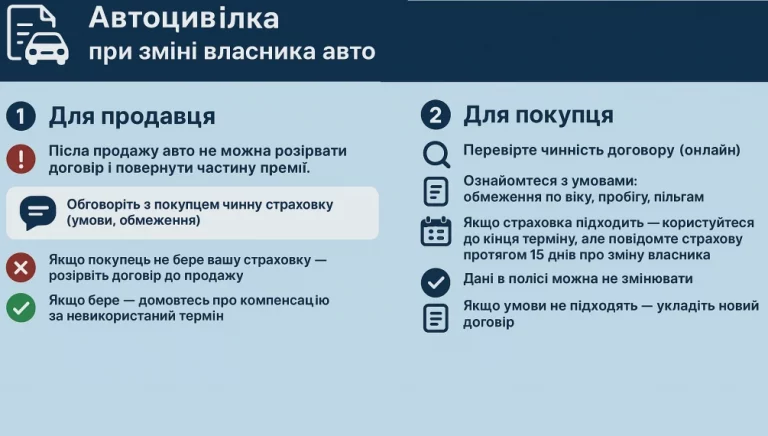

Автоцивилка при смене владельца авто: на что обратить внимание продавцу и покупателю

В случае купли-продажи автомобиля, действующий договор обязательного страхования гражданско-правовой ответственности (автоцивилка) сохраняет свое действие. Все права и обязанности по договору автоцивилки автоматически переходят к новому владельцу. Однако, существуют важные аспекты, которые следует учесть, чтобы избежать неприятных ситуаций. Что нужно знать продавцу После продажи авто продавец теряет право расторгнуть договор автогражданки